Lunedì i mercati sono scesi, vendendo dopo il rimbalzo seguito al discorso di politica monetaria di Powell nel weekend. Con la stagione degli utili ormai al termine, il mercato – ancora sui massimi storici – guarda a ciò che diranno alcuni protagonisti chiave su cosa potrebbe accadere: il presidente della Fed Jerome Powell, il trend setter commerciale Donald Trump e Jensen Huang, CEO di Nvidia.

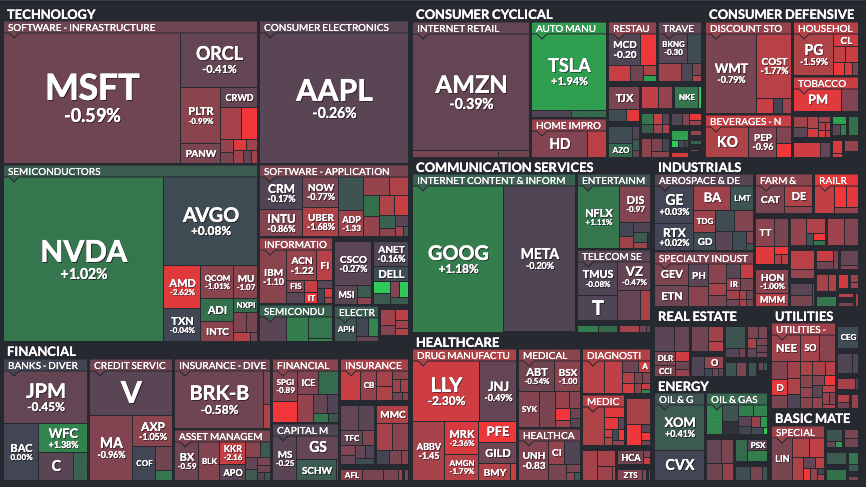

La maggior parte dell’S&P 500 è scesa, con le uniche note di verde concentrate nei settori energia e comunicazioni. La tecnologia ha continuato a calare,. L’amministrazione Trump era impegnata a discutere accordi, a commentare il Chips Act di Intel trasformato in una partecipazione azionaria che potrebbe ispirarne altre, e a minacciare dazi elevati sulla Cina se non garantirà diritti favorevoli sui materiali rari.

Dopo la chiusura delle contrattazioni, la Casa Bianca ha annunciato di aver raggiunto un accordo commerciale con la Corea del Sud: dazi invariati al 15% e attesi investimenti nella cantieristica navale dopo un incontro con il presidente Lee Jae Myung.

La debolezza di Wall Street è stata in parte attribuita a prese di profitto, poiché alcuni trader hanno cercato di capitalizzare sui forti guadagni ottenuti venerdì scorso, che hanno portato il Dow a un nuovo record di chiusura. Il rally di venerdì era stato alimentato dalle dichiarazioni del presidente della Federal Reserve, Jerome Powell, che sembravano indicare una possibile riduzione dei tassi di interesse il mese prossimo.

La pressione in vendita è stata relativamente contenuta per gran parte della giornata, poiché i trader sembravano riluttanti a prendere decisioni significative in vista di eventi chiave previsti per questa settimana. Gli investitori sono attesi a monitorare da vicino i risultati trimestrali di Nvidia (NVDA), il leader del mercato, che pubblicherà i suoi risultati del secondo trimestre mercoledì dopo la chiusura del mercato.

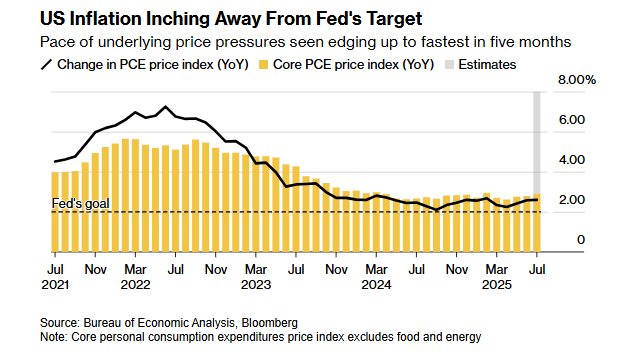

I dati economici più recenti degli Stati Uniti attireranno probabilmente attenzione, poiché il Dipartimento del Commercio è atteso a rilasciare un rapporto venerdì che includerà le letture preferite dalla Fed sull'inflazione dei prezzi al consumo. Anche le reazioni ai rapporti sugli ordini di beni durevoli, sulla fiducia dei consumatori e sul PIL del secondo trimestre potrebbero influenzare il trading nei prossimi giorni.

Per quanto riguarda i dati economici, il Dipartimento del Commercio ha rilasciato un rapporto che mostra che le vendite di nuove abitazioni negli Stati Uniti sono diminuite da un livello rivisto al rialzo nel mese di luglio, con un calo dello 0,6% a un tasso annuale di 652.000, dopo un aumento del 4,1% a un tasso rivisto di 656.000 a giugno. Gli economisti si aspettavano un aumento delle vendite di nuove abitazioni dello 0,5% a un tasso annuale di 630.000.

I titoli del settore biotecnologico hanno mostrato un significativo movimento al ribasso durante la sessione, con l'indice NYSE Arca Biotechnology che è sceso del 2,2% dopo aver chiuso venerdì a un massimo di quasi sei mesi. Anche il settore dei trasporti ha registrato una notevole debolezza, come dimostra la perdita dell'1,8% dell'indice Dow Jones Transportation. I titoli farmaceutici, sanitari e delle utility hanno subito pressioni nel corso della giornata, mentre i titoli dei produttori di petrolio hanno mostrato una certa forza a seguito di un forte aumento del prezzo del petrolio greggio.

Nei mercati esteri, le borse di tutta la regione Asia-Pacifico hanno registrato per lo più guadagni lunedì. L'indice Nikkei 225 del Giappone è salito dello 0,4%, mentre l'indice Shanghai Composite della Cina ha registrato un aumento dell'1,5%. Nel frattempo, la maggior parte delle azioni europee ha mostrato una tendenza al ribasso, con i mercati del Regno Unito chiusi per una festività pubblica.

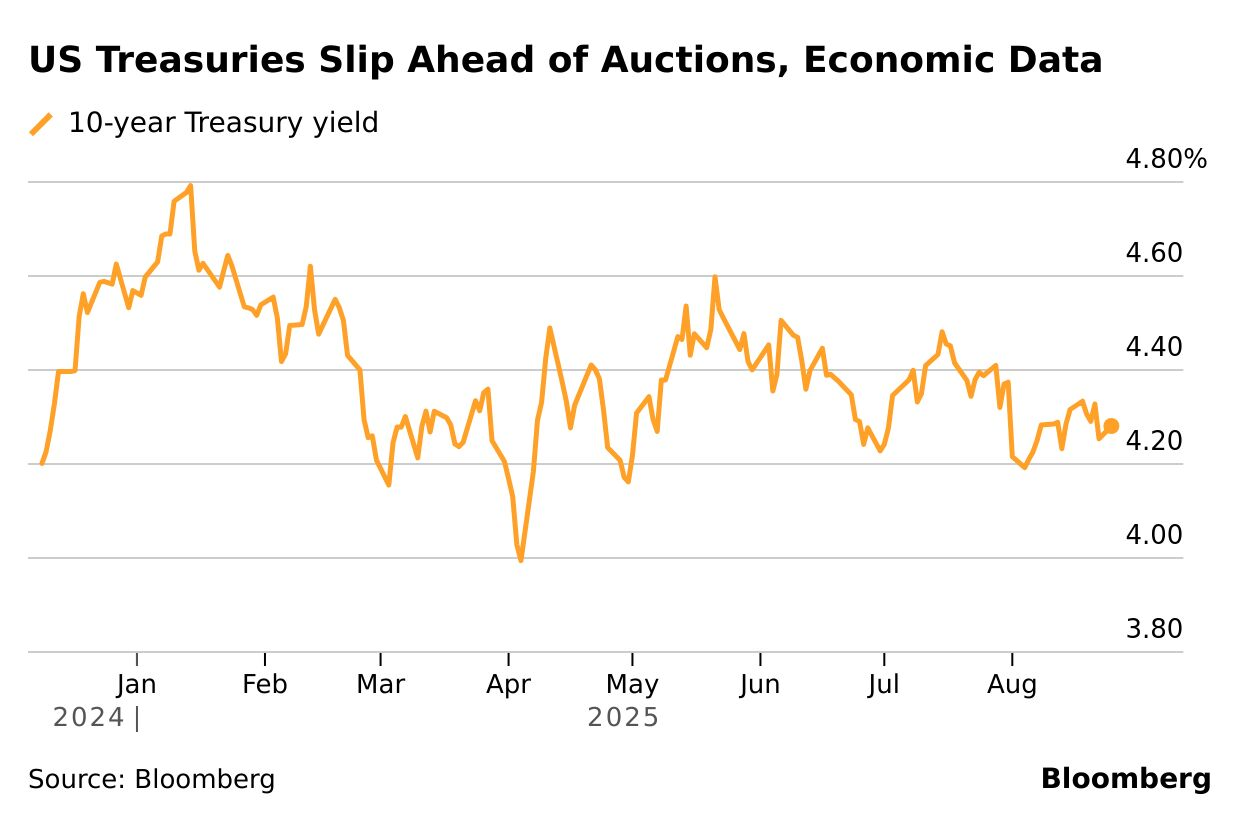

Nel mercato obbligazionario, i titoli di stato hanno perso terreno dopo un forte rialzo durante la sessione di venerdì. Successivamente, il rendimento del titolo decennale di riferimento, che si muove in direzione opposta al suo prezzo, è salito di 1,5 punti base al 4,275%.

Il trading di martedì potrebbe essere influenzato dalle reazioni ai più recenti dati economici statunitensi, inclusi i rapporti sugli ordini di beni durevoli e sulla fiducia dei consumatori.

Trump Licenzia !

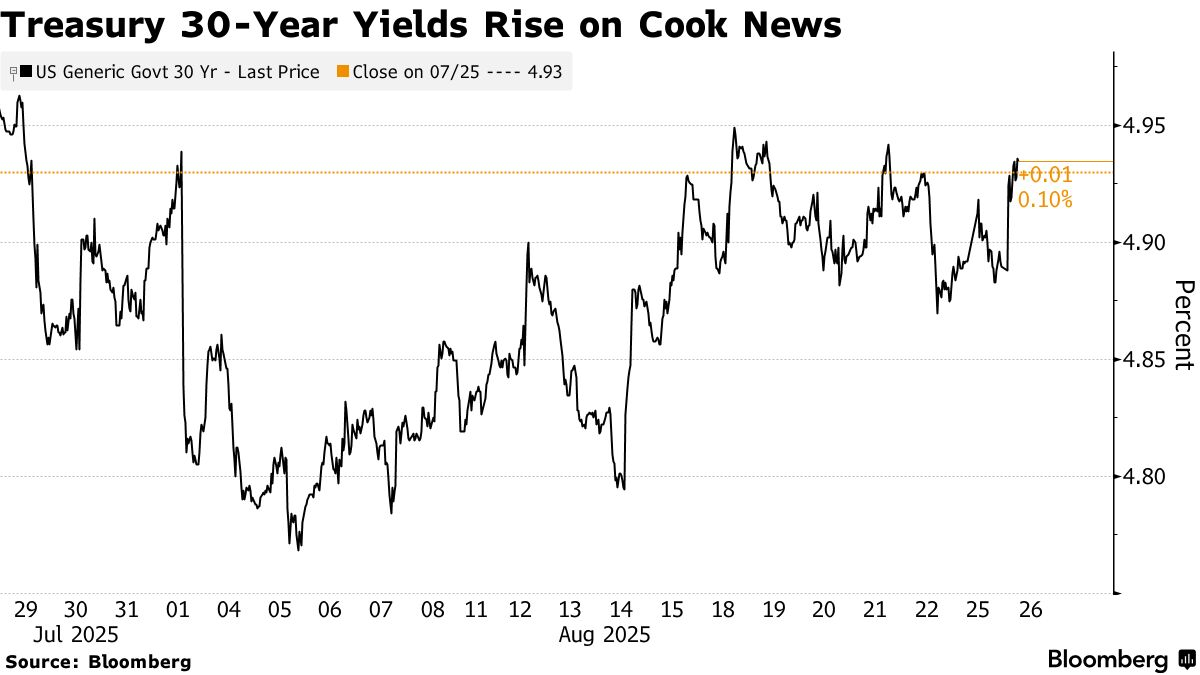

Il 26 agosto 2025 Donald Trump ha annunciato di aver licenziato la governatrice della Federal Reserve Lisa Cook accusandola di frode ipotecaria, sostenendo che avesse dichiarato due case come residenza principale per ottenere mutui agevolati; la decisione, motivata come una rimozione “for cause”, ha scatenato un terremoto istituzionale perché Cook, nominata da Joe Biden e prima donna nera nel board della Fed, ha respinto le accuse dichiarando che il presidente non ha l’autorità di destituirla e affermando con fermezza che non si dimetterà, aprendo così la strada a una battaglia legale che potrebbe arrivare fino alla Corte Suprema;

La vicenda ha acceso le critiche dei Democratici e di molti analisti che denunciano un grave attacco all’indipendenza della banca centrale, mentre i mercati hanno reagito con nervosismo — il dollaro si è indebolito, i rendimenti a lungo termine sono saliti e gli investitori si sono rifugiati in asset sicuri come oro e yen — temendo che la mossa di Trump sia parte di un tentativo più ampio di esercitare un controllo politico sulla politica monetaria statunitense.

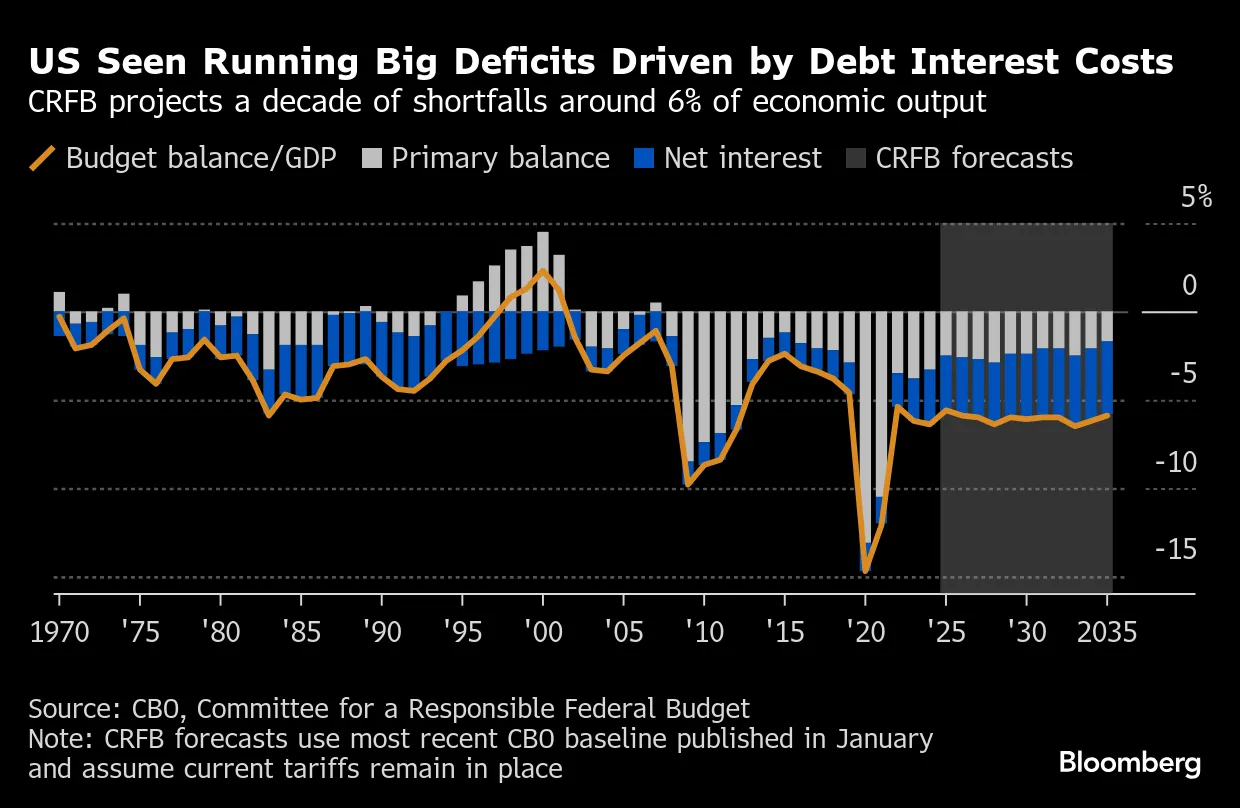

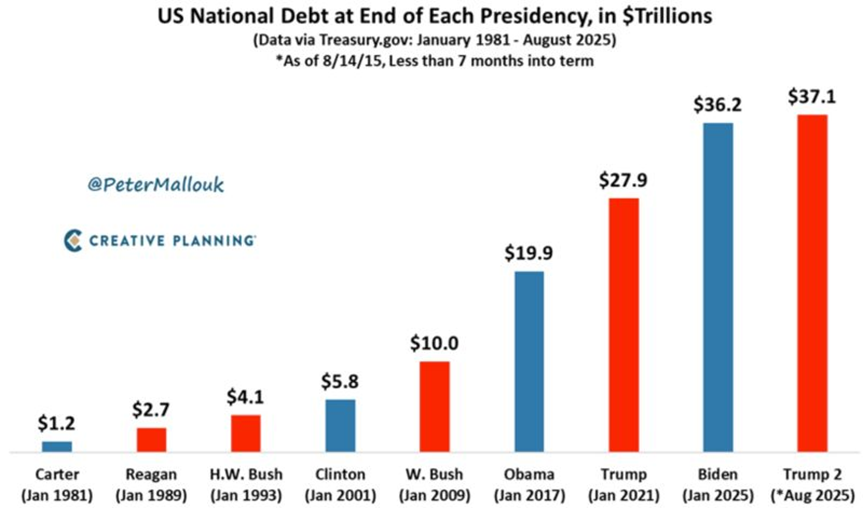

Il debito americano corre oltre i 37 trilioni di dollari

Il debito pubblico degli Stati Uniti ha superato la soglia record dei 37 trilioni di dollari, crescendo di circa 1 trilione in meno di due mesi e mettendo in allarme mercati e agenzie di rating: Moody’s ha già declassato il credito USA da Aaa a Aa1, segnalando preoccupazioni sulla sostenibilità fiscale. Secondo il Congressional Budget Office, le nuove tariffe imposte da Donald Trump potrebbero ridurre il deficit di 4 trilioni nei prossimi dieci anni, ma misure fiscali espansive come il “One Big Beautiful Bill Act” rischiano di incrementare il debito di altri 4-5 trilioni. L’onere crescente degli interessi sta già erodendo risorse per spese essenziali, mentre le proiezioni indicano che, senza correzioni, il rapporto debito/PIL passerà dal 99% attuale al 116% entro il 2034, fino a raggiungere il 172% nel 2054, delineando uno scenario strutturalmente insostenibile.

Bitcoin in calo!

Il mercato delle criptovalute ha iniziato la settimana in modo negativo dopo un'imponente vendita di Bitcoin da parte di un investitore di grande dimensione, che ha innescato liquidazioni a catena. Questo evento sottolinea l'importanza di studiare le tendenze e di analizzare con cautela i grafici in un ambiente così volatile. Anche se pochi giorni fa si era aperto un spiraglio di ottimismo, la capitalizzazione totale del mercato cripto è crollata a $3,83 trilioni, perdendo il 2,4% in 24 ore.

Il crollo di Bitcoin ha portato il prezzo a una zona di supporto cruciale intorno ai $109.000, con oltre $846 milioni in posizioni a leva chiuse forzatamente. Attualmente, Bitcoin mostra segnali di debolezza, con l'Average Directional Index (ADX) a 16, ben al di sotto della soglia di conferma della forza del trend. Inoltre, il Relative Strength Index (RSI) ha raggiunto 42,48, indicando una pressione di vendita che supera l'interesse all'acquisto. Tuttavia, i prezzi rimangono sopra la media mobile a 200 giorni, suggerendo una prospettiva più ottimista a lungo termine.

D'altra parte, Ethereum ha vissuto una settimana di alti e bassi, toccando un nuovo massimo storico a $4.946 prima di scendere del 10%. Nonostante le vendite, gli indicatori tecnici mostrano segni di ottimismo. L'ADX di Ethereum è a 41, segnalando un movimento direzionale forte, mentre il RSI si trova in territorio neutro. Anche se il mercato ha subito una forte pressione, le medie mobili rimangono rialziste, con le aspettative che Ethereum possa raggiungere i $5.000 entro la fine dell'anno, con probabilità attualmente al 79%.

La stagione degli earnings termina col botto 💥

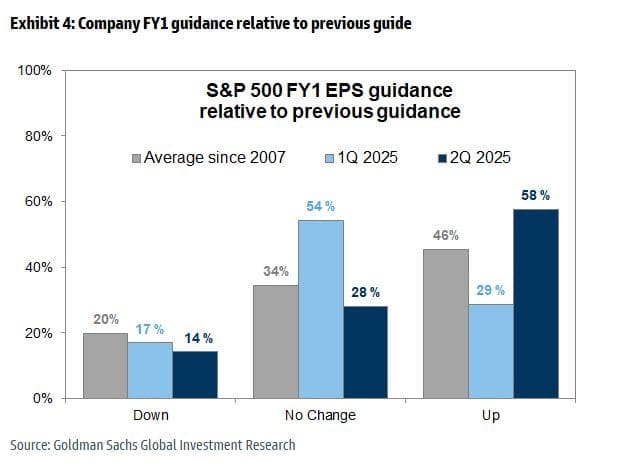

La stagione degli utili del secondo trimestre 2025 si chiude con risultati ben oltre le attese: l’S&P 500 ha registrato una crescita dell’11% degli utili per azione, quasi tripla rispetto alla stima del 4%, con circa il 60% delle aziende che ha superato le previsioni. Il 58% delle società ha alzato la guidance annuale, segnalando fiducia per la seconda metà dell’anno, anche se la crescita dovrebbe rallentare dal +11% al +7%. Nonostante le tensioni sui dazi, i margini delle società S&P 500 sono rimasti stabili e dovrebbero reggere fino a fine anno, mentre le previsioni di espansione al 2026 appaiono forse troppo ottimistiche. Il calo del dollaro ha favorito la crescita nominale delle vendite, ma in termini reali l’aumento è rallentato, soprattutto per mid e small cap. A trainare il mercato restano i Mega-Cap Tech, con gli EPS in crescita del 26% su base annua e investimenti record in CapEx per 461 miliardi di dollari; Nvidia deve ancora riportare i suoi risultati, attesi con forte ottimismo dagli analisti.

La “sindrome post-Jackson Hole” di Wall Street

Dopo che l’intervento di Powell al simposio di Jackson Hole aveva acceso le speranze di un taglio dei tassi già a settembre, l’euforia di Wall Street si è rapidamente raffreddata, lasciando spazio a maggiore cautela. Lunedì gli indici americani sono arretrati e i rendimenti dei Treasury a breve termine sono saliti, segnale che gli investitori stanno valutando con prudenza la reale portata e il ritmo dell’allentamento monetario. Sebbene le probabilità di un taglio dei tassi a settembre restino elevate, la traiettoria successiva appare incerta: la possibilità di un ulteriore taglio a ottobre è scesa intorno al 40%, mentre l’ipotesi di tre interventi complessivi entro fine anno è vista solo da una minoranza del mercato.

Williams (Fed) segnala che l’era dei tassi bassi/ neutri non è finita

John Williams, presidente della Fed di New York e terzo uomo più influente dell’istituto centrale, ha dichiarato che il livello del tasso neutrale (R-Star) negli Stati Uniti rimane strutturalmente basso e che la sua epoca non è affatto conclusa. Le sue parole, arrivate pochi giorni dopo l’apertura di Powell a un taglio dei tassi a settembre, rafforzano l’idea che la banca centrale si prepari a un ciclo di allentamento. Williams ha sottolineato che fattori di lungo periodo, come la crescita demografica e della produttività, continuano a comprimere il tasso neutrale, stimato intorno allo 0,5% per USA, Eurozona, Regno Unito e Canada, in linea con i livelli pre-pandemia. Pur riconoscendo che la pandemia e l’inflazione recente rendono le stime complesse, Williams ha ribadito che le forze economiche globali indicano un ritorno a bassi tassi nel tempo, pur invitando i policymaker a non affidarsi in modo eccessivo a stime puntuali come l’R-Star.

Nvidia lancia il chip “cervello dei robot” da 3499 dollari

Nvidia ha annunciato il lancio del Jetson AGX Thor, un nuovo modulo chip definito “cervello dei robot”, disponibile dal prossimo mese al prezzo di partenza di 3499 dollari e già in vendita a livello globale, inclusa la Cina. La notizia ha spinto il titolo Nvidia in rialzo dell’1,75% in apertura di mercato.

L’annuncio è stato anticipato da una campagna teaser sui social e da un video in cui Jensen Huang dedica ai robot il messaggio: “godetevi il vostro nuovo cervello”. L’iniziativa si inserisce nella più ampia strategia dell’azienda per rafforzare la propria presenza nella robotica, già testimoniata dal lancio a SIGGRAPH del modello open source Cosmos Reason, capace di fornire ai robot capacità di ragionamento e interazione con il mondo fisico. Huang, da tempo ottimista sul settore della embodied AI, ha ribadito che la prossima grande ondata dell’intelligenza artificiale sarà rappresentata dai robot, destinati a diventare diffusi quanto le automobili.

Tesla valuta aumenti di prezzo con il boom di domanda legato al credito d’imposta EV USA

Negli Stati Uniti il credito d’imposta per i veicoli elettrici scadrà il 30 settembre, spingendo i consumatori ad anticipare gli acquisti e facendo impennare la domanda della Tesla Model Y, tanto che l’azienda sta considerando un rialzo dei prezzi e un incremento della produzione. In alcune aree le scorte del modello sono già in forte calo e gli analisti prevedono per il terzo trimestre consegne record. L’IRS ha però allentato le regole, consentendo a chi firma un contratto vincolante e versa un acconto entro fine settembre di beneficiare comunque del credito, anche se la consegna avviene dopo la scadenza: una misura che offre respiro ai produttori, pur alimentando possibili rincari. Nel frattempo, i costruttori valutano nuove strategie di vendita basate sulle prenotazioni, mentre il mercato EV statunitense appare destinato a una forte accelerazione nella seconda parte dell’anno, a vantaggio non solo di Tesla ma dell’intero settore.

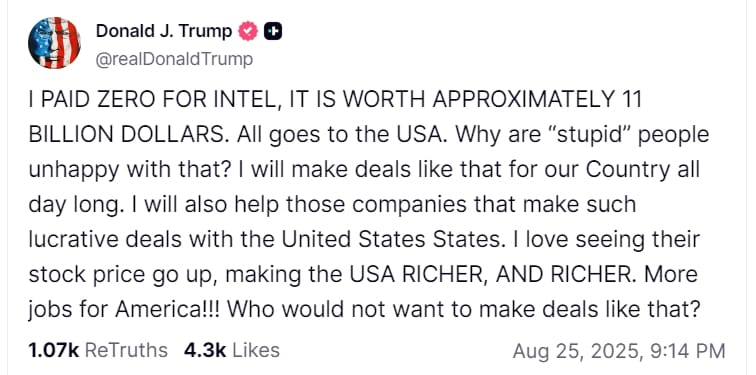

Trump punta a un “fondo sovrano USA” dopo l’ingresso in Intel

Il presidente Donald Trump ha celebrato su Truth Social l’acquisizione governativa del 10% di Intel, dal valore stimato di circa 11 miliardi di dollari, definendola un’operazione che porterà risorse e posti di lavoro agli Stati Uniti e annunciando l’intenzione di replicare l’iniziativa con altre aziende private. La Casa Bianca ha spiegato che la mossa rientra in una strategia più ampia volta alla creazione di un fondo sovrano americano, sostenuto anche da fondi del Chips Act. Oltre alle azioni, Washington ha ottenuto un’opzione per salire fino al 15% in caso di cambiamenti nella governance di Intel. Pur assicurando che il governo non interferirà nella gestione, il consigliere economico Kevin Hassett ha sottolineato che si tratta di un passo verso il rafforzamento industriale nazionale, in linea con dazi e politiche di reshoring. L’operazione, giudicata senza precedenti per portata e contesto, suscita dibattito: secondo alcuni esperti si tratta di un’ingerenza forte in una compagnia solida, diversa dai salvataggi d’emergenza del 2008, ma che potrebbe inaugurare un nuovo modello di intervento statale nell’economia americana.

Apple prepara il debutto nel mercato dei pieghevoli: primo iPhone foldable atteso per il 2026

Secondo indiscrezioni del giornalista Mark Gurman, Apple potrebbe lanciare il suo primo iPhone pieghevole nel 2026: un modello simile al formato “a libro” di Samsung, che una volta aperto diventerebbe un piccolo tablet, dotato di quattro fotocamere, Touch ID e del nuovo modem proprietario C2. La catena di fornitura avrebbe già avviato la produzione dei componenti, con l’obiettivo di avviare la produzione di massa a inizio 2026 e rispettare la tradizionale uscita autunnale.

L’attenzione degli investitori si concentra anche sulle aziende coinvolte nella filiera. Jingyan Technology, fornitore di cerniere e componenti metallici, ha confermato la collaborazione con clienti nordamericani — tra cui Apple — sottolineando che l’eventuale ingresso della società americana potrebbe guidare l’intero settore e risolvere alcune criticità tecniche. Lingyi iTech, anch’essa partner di Apple, ha dichiarato di fornire parti in titanio ultrasottile a Samsung per i Galaxy pieghevoli e di essere pronta a supportare i principali player globali con soluzioni complete. Anche Yian Technology ha confermato la fornitura di strutture per cerniere in diverse linee di smartphone pieghevoli già sul mercato.

Il contesto di settore evidenzia un forte dinamismo: in Cina il mercato dei pieghevoli ha registrato una crescita tripla cifra dal 2019 al 2023, salvo rallentare nel 2024 e segnare nel 2025 il primo calo trimestrale. Secondo IDC, la sfida futura sarà rafforzare l’ecosistema software e superare le barriere tra sistemi operativi, mentre TrendForce ritiene che l’abbassamento dei costi e i progressi tecnologici porteranno a una fase di espansione significativa entro il 2026.

Apple, fedele alla sua strategia di ingresso “a maggioranza precoce”, attende che il mercato raggiunga maggiore stabilità per entrare con una proposta differenziata, puntando su materiali innovativi come leghe a base di metallo liquido e possibili applicazioni di 3D printing. Secondo gli analisti, la mossa segnerà la maturità del settore: la competizione non si giocherà più solo sull’innovazione, ma su efficienza produttiva, controllo dei costi e solidità della supply chain. Nel frattempo, i segnali della catena di approvvigionamento indicano che i volumi di ordini pieghevoli stanno continuando a crescere.

Sbirciamo gli stocks 🧿

- Roblox è stata definita da Wedbush la “più interessante opportunità di crescita” nel gaming, grazie al forte slancio della piattaforma, a misure decise sulla sicurezza dei minori e a un target price di 165 dollari.

- Intel ha avvertito gli azionisti di ritardi, rischi legali e conseguenze geopolitiche legati alla conversione della quota azionaria del governo USA. Kevin Hassett ha definito la partecipazione più simile a un “fondo sovrano”, mentre Trump ha dichiarato che gli Stati Uniti hanno pagato “zero” per l’accordo azionario da 11 miliardi.

- Ed Yardeni ha messo in guardia la Fed da un taglio dei tassi a settembre, sostenendo che minerebbe la credibilità nella lotta all’inflazione, ancora vicina al 3% a causa dei dazi.

- Opendoor è balzata del 13%, dominando i trend di Stocktwits, per poi perdere il 9% dopo il discorso di Powell a Jackson Hole che ha alimentato ottimismo sul settore immobiliare e speranze di taglio dei tassi.

- Aehr Test Systems è schizzata del 35% dopo aver ottenuto un importante ordine da un cliente AI per sei sistemi di burn-in ultra-high-power.

- Netflix ha sorpreso al botteghino scalando le classifiche con la ripubblicazione di KPop Demon Hunters, superando Weapons di A24 nonostante la partecipazione limitata nelle sale.

- Tilray è salita del 20% dopo che Jefferies ha alzato il target price, citando la spinta di Trump a riclassificare la marijuana e ad ampliarne l’accesso negli Stati Uniti.

- Keurig Dr Pepper ha perso l’11% dopo aver annunciato l’acquisizione da 18 miliardi di dollari del colosso olandese del caffè JDE Peet’s.

- PDD è salita dell’11% nel pre-market dopo aver superato le attese sugli utili del Q2, con un EPS rettificato di 22,07 RMB e forte slancio del retail trainato dal successo globale di Temu. Tuttavia, durante le contrattazioni regolari il titolo è sceso, chiudendo con un guadagno inferiore all’1%.

Le Cose da Tenere d’Occhio oggi 📋

- Dati economici: Bilancia commerciale (8:30), S&P Global PMI (9:45), ISM Non-Manufacturing PMI (10:00), asta titoli a 3 anni (13:00), stima GDPNow della Fed di Atlanta per il Q3 (13:00), scorte settimanali di greggio API (16:30).

- Utili pre-market: EHang Holdings ($EH), Gaotu Techedu ($GOTU), Daqo New Energy ($DQ), Bank of Montreal ($BMO), Bank of Nova Scotia ($BNS). 🛏️

- Utili post-market: Okta ($OKTA), Applied DNA Sciences ($APDN), MongoDB ($MDB), Box ($BOX). 🌕️